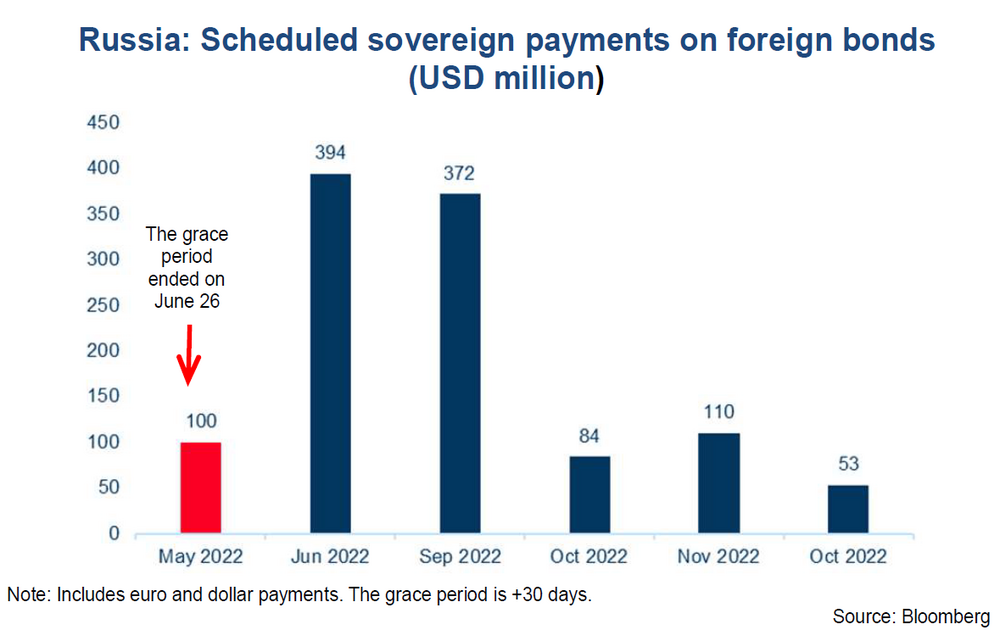

Експертите на „Кофас“ прогнозират спад с 11 на сто на брутния вътрешен продукт (БВП) на Русия за 2022 г., а за 2023 г. – с 1,3 на сто, като оценката за риска за страната е „D“ (много висока), съобщиха от „Кофас – България“. Русия не изплати държавния си дълг за първи път от 1998 г. насам, след като страната пропусна крайния гратисен период, който изтече на 26 юни, за да плати 100 милиона щатски долара лихви в долари и евро по две емисии облигации в чуждестранна валута. Освен това, според Ройтерс, някои тайвански притежатели на руски облигации не са получили дължимата лихва до съответния краен срок. „Въпреки че разглежданото неизпълнение удря руската кредитоспособност, то е предимно символично, тъй като суверенът има ограничен достъп до чуждестранни пазари. Освен това, щетите върху икономиката вече са нанесени, тъй като руснаците се борят с двуцифрената инфлация и най-тежкото икономическо свиване от години“, коментира Пламен Димитров, управител на „Кофас България“. Около 40 милиарда долара от дълговете на Русия са деноминирани в долари или евро, като около половината от тях се държат извън страната. Определени суми от този дълг сега ще бъдат автоматично дължими, тъй като в дълговите инструменти има клаузи за предсрочно погасяване. Според експертите на „Кофас“, Русия може да бъде изправена пред незабавно изплащане на дълг от приблизително 20 милиарда долара. Инвеститорите обаче също така могат да изчакат, надявайки се на облекчаване на санкциите, ако Русия се оттегли от войната, тъй като те имат 3 години, за да обявят облигациите си в неизпълнение.

Според експертите, това би предизвикало покачване на цените на облигациите, тъй като някои инвеститори биха могли да решат да купят руски облигации с отстъпка, надявайки се, че правителството ще може/желае да се разплати през този период. Това обаче може да бъде рискован залог, тъй като гратисните периоди на други плащания по облигации наближават (394 милиона щатски долара през юли и 372 милиона долара през октомври 2022 г.). “По подразбиране неизпълнението е предимно символично. Рублата отслабна само с 0,65 на сто спрямо предходния ден, на първата дата на търгуване след разглеждания фалит. Именно обменният курс на USD/RUB е най-ниският (т.е. рублата е най-силната) от 2015 г. Нещо повече, той е по-силен с близо 30 на сто спрямо предвоенното си ниво, т.е. средното ниво за януари 2022 г. Различни страни, импортиращи руски енергийни стоки, откриха сметки в банката на Газпром, което предизвика търсене на рубли, поради механизма за конвертиране. Високите цени на суровините, въпреки до известна степен ограничения внос на Запада, се оказаха от голяма полза. Същевременно, други се възползват от намалени цени на руските енергийни стоки“, добави Пламен Димитров. Според експертите на „Кофас“, докато лихвените и валутните пазари изглежда са се възстановили или дори са се подобрили след ефекта от руската инвазия в Украйна, това вероятно е само краткосрочно въздействие. Валутният курс остава на относително изкуствено ниво. Част от руския финансов пазар все още е затворен, като няколко банки са изключени от системата SWIFT, докато входящите и изходящите потоци на чуждестранна валута са намалени. Има слабо търсене на чуждестранна валута, поради ограничения внос. Освен това, на физическите лица на практика им е забранено да конвертират рубли в чуждестранни валути, напр. чрез натоварване с високи комисионни. Експертите очакват санкциите, липсата на достъп до западни технологии и суровини, които са от решаващо значение за производството на по-голямата част от руските сектори, ограничената възможност за заместването им с внос от други региони и широко обоснованото увеличение на цените, да навредят на руската икономика в дългосрочен план.